")

审计案例丨10个步骤,揭秘美国康奈尔大学内部审计管理

- 2019-08-01 06:10:00

- 刘爱生 转贴

- 6022

在美国大学,内部审计在确立法人治理和内部控制中,扮演了关键且常常是领导者的角色。文章以康奈尔大学为例,介绍了美国大学内部审计的组织结构,使命与职责,其具有的权威性、独立性、客观性、专业性的特点,以及审计过程。

像许多组织一样,当下的美国高校正努力提升服务、运作和财务的透明度。同时,美国高校不断通过对其系统、过程与程序的控制加强风险管理。在这些组织内部,内部审计在确立法人治理和内部控制中,扮演了关键且常常是领导者的角色。本文将以康奈尔大学为例,阐述美国大学内部审计的一些情况。

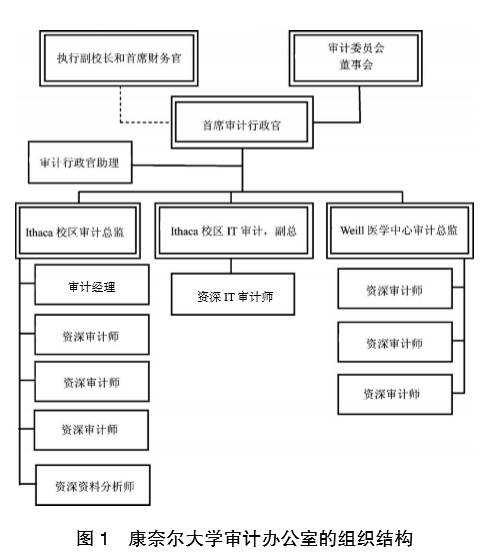

内部审计的组织结构

在美国高校,审计办公室是一个规模不小的机构。浏览美国各大高校的网站,可以发现,依据学校规模的大小,审计办公室人员为10~20人,每年用于审计人员的经费为200万美元左右。其中,首席审计行政官(Chief Audit Executive)负责规划和制定每年的工作计划,需要在审计、调查和管理咨询服务之间维持平衡。审计办公室的成员需要向首席审计执行官报告,而后者则需要分别向校长或管财务的副校长等人和董事会下设的审计委员会报告。图1呈现了康奈尔大学审计办公室的组织结构。

需要补充的是,在美国大学治理结构中,除了内部审计外,还包括外部审计。外部审计可以是政府审计机构或者是大学雇佣的独立会计事务所。政府审计机构主要关注大学是否遵守政府的法律法规,是否把资金用到了该用到的地方,因为每年联邦和州政府资助了大量了经费用于大学的办学。独立会计事务所主要审核大学年度财务报表,以确保所呈现的信息准确地描述了该大学的财务状况。政府机构、大学董事会和债券评级机构会采纳独立会计事务所的审核意见。

内部审计的使命与职责

根据美国内部审计师协会(Institute of Internal Auditors, IIA)的定义,内部审计是指一种独立、客观的保证和咨询活动,旨在增加价值和提升组织的运营效率。它通过运用系统、规范的方法评价和改进风险管理、控制和治理过程的效能,以帮助组织实现其目标。内部审计师的职责包括监控、评估和分析组织的风险和控制;审核和确认信息与遵守政策、程序和法律。通过与管理部门的合作,内部审计师需提供给董事会、审计委员会和执行人员组织的风险状况、治理的效率与效益。如果有改进空间,内部审计师需提出改进的建议。

这个定义基本上涵盖了内部审计的使命与职责。康奈尔大学的官网就指出,大学审计办公室通过与大学管理层的合作和协助董事会下设的审计委员会与执行委员会,有效承担起保护大学资产和声誉、提升经营效率与效益的责任。审计办公室通过与风险管理委员会及其相关负责办公室合作,致力于提升治理、风险管理和合规管理水平。

大学审计办公室负责审核和评估风险、控制与治理过程以及相关政策与程序的充分性和有效性,旨在增加大学的价值。大学审计办公室的职责包括:合理地确认和管理风险,确认重大的财务、管理与经营信息是准确的、可靠的和及时的,遵守政策、计划、程序和法律法规,保护大学资产,经济有效地使用资源。另外,如果发现有任何可疑的欺诈活动,应通知大学审计办公室。调查和报告可疑的欺诈活动,是大学审计办公室的责任。而对于审计人员而言,其职责是向审计委员会和管理高层报告重大的风险与控制领域,包括欺诈风险。每年内部审计报告都要呈送给审计委员会以得到批准。

内部审计的特点

(一)权威性

在大学治理中,内部审计的权威性表现为其在大学章程中的定位。这是因为章程被视为校内的“宪法”,是高校治校的“基本法”。在康奈尔大学章程的第六章“内部控制”中,有如下规定:康奈尔大学应有审计人员负责大学的财务账目与记录的内部审计、决定内部控制系统的效能,以及提出改进的建议。审计人员有权力直接向校长、董事会之审计委员会或执行委员会作特别报告。据此,审计办公室可以不受干扰地选择需审核的领域,自由地使用审核技术或程序,以及直接获取大学任何一个部门的资料、资产、设施和人事信息。

(二)独立性

审计机构的独立性是确保审计人员有效评估管理和人事活动的基础性条件。虽然在美国大学,内部审计机构并不完全独立于大学,但是要通过董事会下设的审计委员会向董事会报告,并接受后者的监督。在美国大学治理中,董事会拥有大学的全部法定权力,它是独立于大学的外部治理结构,主要作用是监督大学的运行。在康奈尔大学章程中,关于“审计委员会”有如下描述:审计委员会应由董事、荣誉退休董事,以及经董事会选举产生的监察者(Overseers)构成——他们不能同时是投资委员会的成员。董事会主席是当然成员。成员过半即可构成投票的法定人数;审计委员会应监督大学内部控制系统、财务报告事务和实施存在利益冲突的政策的充分性。审计委员会应向董事会推荐应聘审计人员的注册会计师名单;审计委员会在年度审计之前,应与任命的注册会计师代表会面,以确定审计的范围和程序,并讨论委员会有可能需要着重关注的领域。

(三)客观性

在康奈尔大学,为了保证内部审计的客观性,审计办公室独立于财务处(Division of Financial Affairs)。审计人员只负责审查工作,而没有营运的责任(Operational Responsibility)或权力。此外,为了确保内部审计人员是否如实、客观审查和评价学校的财政、财务收支和其他经济活动,康奈尔大学规定:审计办公室每五年要接受来自同行的审计。这些同行可以是其他高校的审计人员、会计事务所的审计人员或者某一领域的审计专家。

(四)专业性

美国大学内部审计的专业性体现在三个方面。第一,审计人员多是专业出身,且具有丰富的实践经验。从康奈尔大学审计办公室的组织结构图中可以看出,其内部审计人员全部以“资深”人员打头。第二,审计人员需要遵守大学的章程、大学的政策和审计办公室的程序手册。第三,审计人员应严格遵守IIA的道德准则,在履行职责时应做到独立、保密和客观,并成为坚守道德准则的典范。

内部审计的过程

在康奈尔大学,审计过程通常包括十个步骤。

第一,通知。在审计之前,受审单位或个人将会收到一封通知信。审计人员还会发送一份初步的审查清单。

第二,计划。在审查相关信息后,审计人员将会起草审计的计划,进行风险评估,安排公开会议的时间表。

第三,召开公开会议。公开会议应包括管理高层以及涉及到审计的任何一个行政人员。会议将讨论审计的范围,决定审计的起始和截止时间。

第四,现场工作。公开会议召开后,审计计划将最终定稿,审计人员将进入现场工作。现场工作主要包括与员工交流,审查程序手册,了解业务过程,检测是否遵守大学的政策、程序与规定,评估内部控制的充分性。

第五,沟通。在整个审计的过程中,审计人员将随时向受审单位或个人通报,后者有机会讨论发现的问题并提出可能的解决之道。

第六,起草报告。现场工作完成后,审计人员将起草一份报告。这份报告包括清单列表、后续日期、受审单位概况、审计范围、审计所关注的任何一个重大问题、总体结论,以及详细的审计结果与提出的建议。

第七,受审机构的回应。一旦完成报告,审计人员将要求受审机构作出回应。回应包括三部分:是否同意存在的问题,矫正问题的行动计划,以及完成的预计日期。

第八,闭幕会议。召开闭幕会议时,每一个人可以讨论审计报告,并评论受审机构的回应。这是一个探讨审计如何展开和是否有遗留议题的机会。

第九,报告分发。审计报告将分发给受审机构或个人、大学高层管理人员、内部审计办公室,以及大学的外部审计人员。审计人员将依据反馈的信息,进一步改进审计过程。

第十,后续工作。主要核查受审机构是否执行了整改行动。此时,受审机构将会收到一封来自审计办公室的信。信中将指明,是否完满地整改了所有的问题,是否需要采取进一步的措施。

内部审计在预防腐败、确保该组织的财务状况真实准确和合规合法、加强风险管理等方面发挥着重要的作用。作为一种制度,内部审计已经在美国各高校建立起来。从完善大学治理结构的角度出发,建立一个健全的内部审计机构十分有必要。这也正是美国高校很少发生重大腐败的一个重要原因。 来源:世界教育信息杂志2016年第21期

- 2025年培训课程计划:审计/内控/合规(全年计划·收藏)

- “经济责任审计实务与案例” (线上+线下) 培训通知

- 穿透式监管视角下的企业内控升级与风险管控实践-研修班培训通知

- AI驱动“审计人员四能四会胜任力提升与思维决策”(线上+线下)培训通知

- AI驱动采购全流程风险管理、审计实务课程-培训通知

- 拥抱AI:DeepSeek赋能工程建设项目审计实务-培训通知

- 拥抱AI:DeepSeek赋能内审智能化转型与实践课程

- DeepSeek驱动下的内部审计创新与 价值重构(线上/线下)实务培训通知

- 公开课 / 内训课 / 网课-审计·内控·财税:实务课程计划清单

- 行政事业单位严肃财经纪律暨内部控制业务能力提升-培训通知

- 行政事业单位财经纪律教育与财会审计管理提质增效-培训班

- 高风险业务经营价值挖掘与风控实务(线上+线下)培训通知

- 【热门】新时期内审精英实务综合课

- 【最新】中/高级审计师 / CIA 考试培训课程

- 拥抱AI:DeepSeek赋能智能财务创新与实践课程

- 128604 【2025高级审计师/初级中级考试 // 正高/高审评审培训课程】

- 92719 【CIA 国际注册内部审计师】培训课程全集

- 84541 【课件】内部审计实务+案例·精讲

- 79696 【课件】注册制IPO审计全流程实务详解

- 79664 【课件】审计方案+报告+证据+审计能力建设+经济责任审计培训课程

- 79611 【EPC工程总承包项目管理与审计实务】培训课程

- 79259 【课件】国有企业审计与内部控制

- 79092 【经济责任审计·准则解读】课程

- 78995 【绩效审计与内部控制审计】培训课程

- 78796 【建设工程全过程审计】培训课件

- 77373 【建设项目竣工决算审计】培训课程

- 77221 【工程项目招投标风险管理与审计】培训课程

- 80952 《内部审计工作法》

- 80089 《企业内部审计全流程指南》

- 79963 《数字化审计实务指南》高效审计工具书

- 79506 《内控总监工作笔记》 企业内部控制工作法及案例解析

- 79492 《金融机构审计实务指南》

- 79134 《内部审计工作指南》+《增值型内部审计》+《内部审计情景案例》《内部审计思维与沟通》《合规型内部审计》

- 78984 《行政单位经济责任审计实务指南》

- 78865 《企业内部控制流程手册》- 第3版

- 78772 《内审人员进阶之道 内部审计操作实务与案例解析》

- 78755 《业内部控制架构设计实操手册》

- 78637 《财务审计实务指南》

- 78461 《房地产企业审计从入门到精通》模块分解+操作流程+案例解析

- 78127 《企业内控精细化管理全案》第三版

- 78048 《企业内部控制基本规范操作指南 图解版》

- 78033 《舞弊审计实务指南》

- 77496 《企业内部控制全流程实操指南》